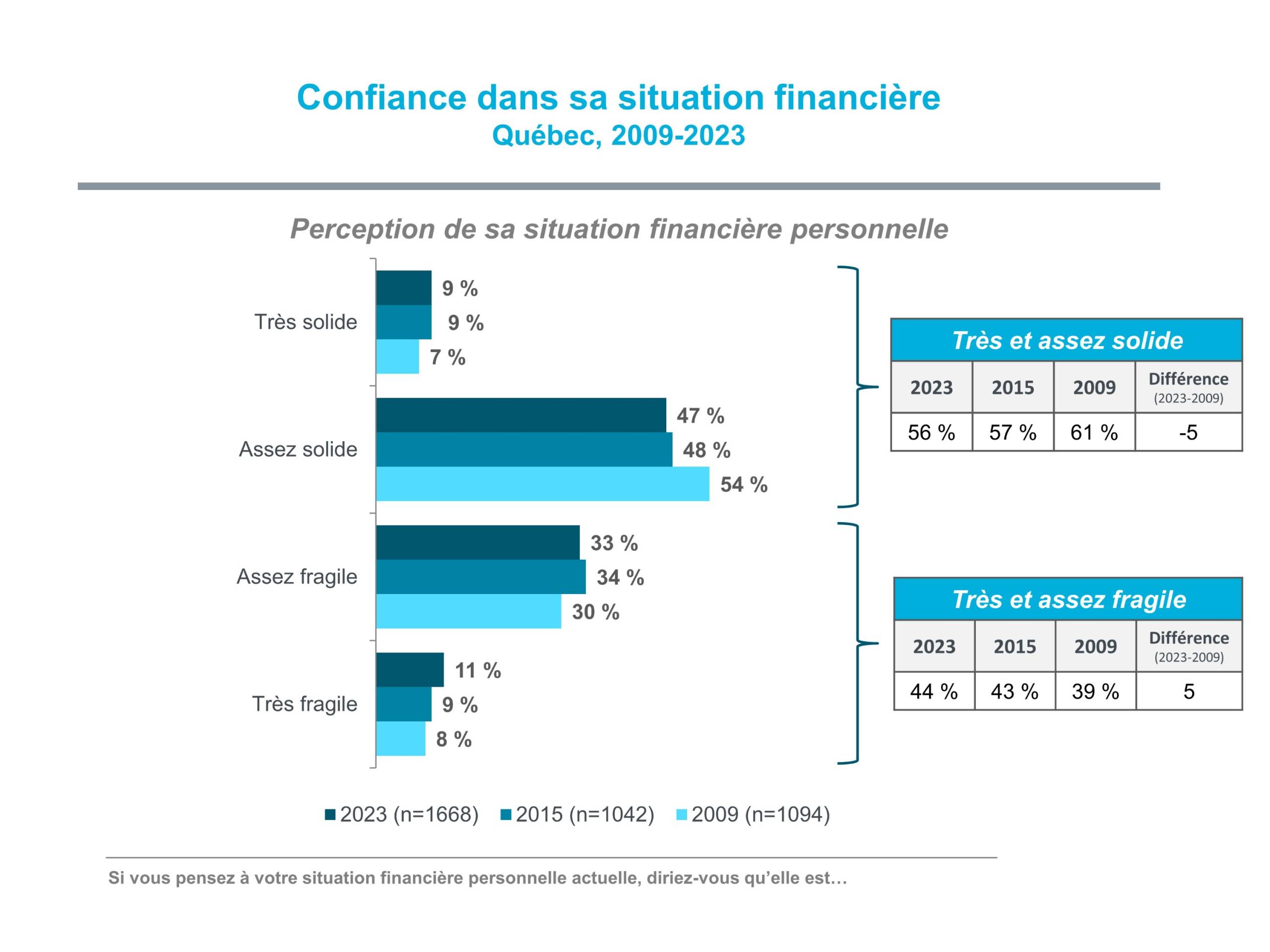

La confiance des consommateurs quant à leur situation personnelle

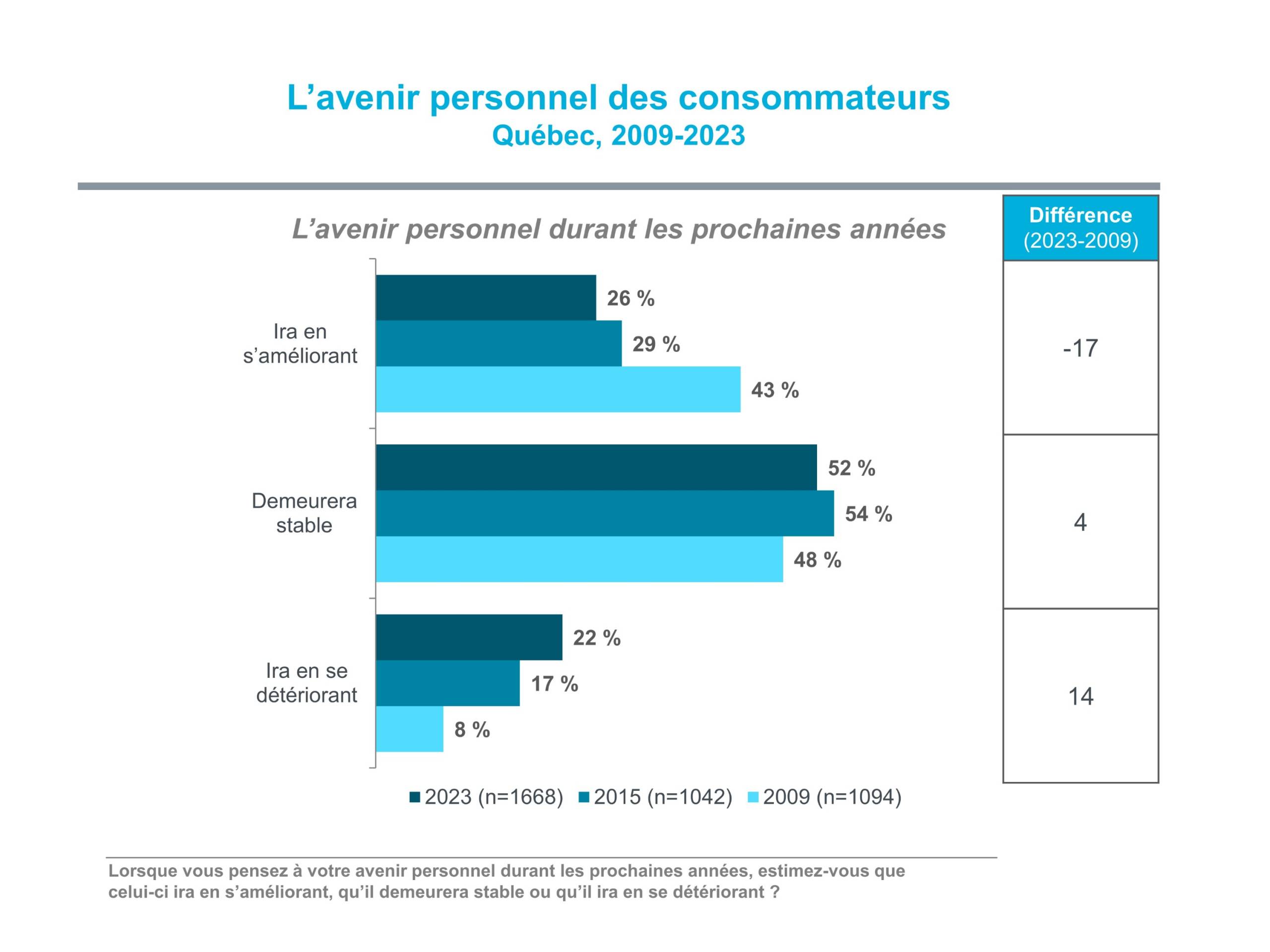

L’avenir se dégrade !

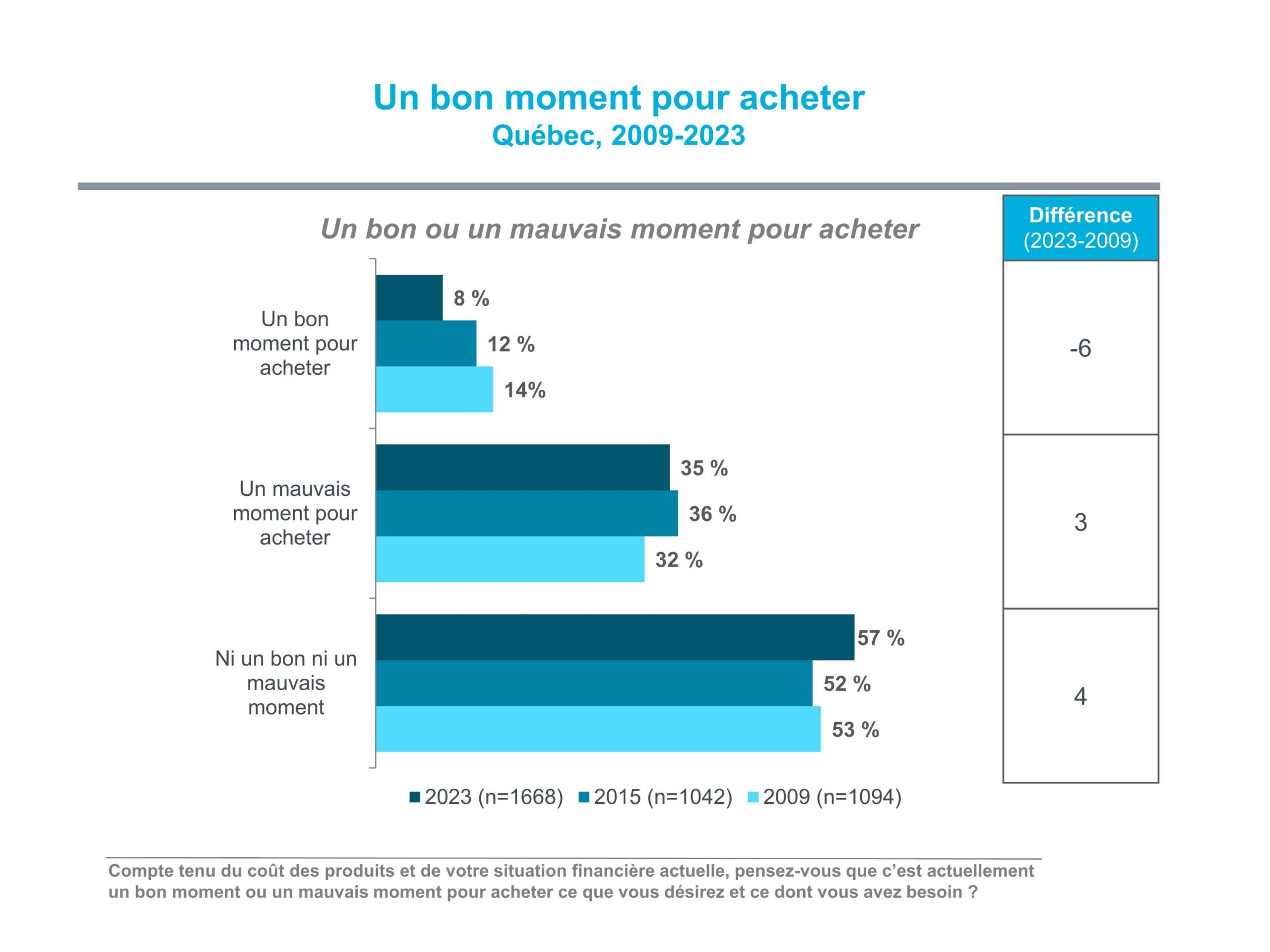

Un bon moment pour acheter ?

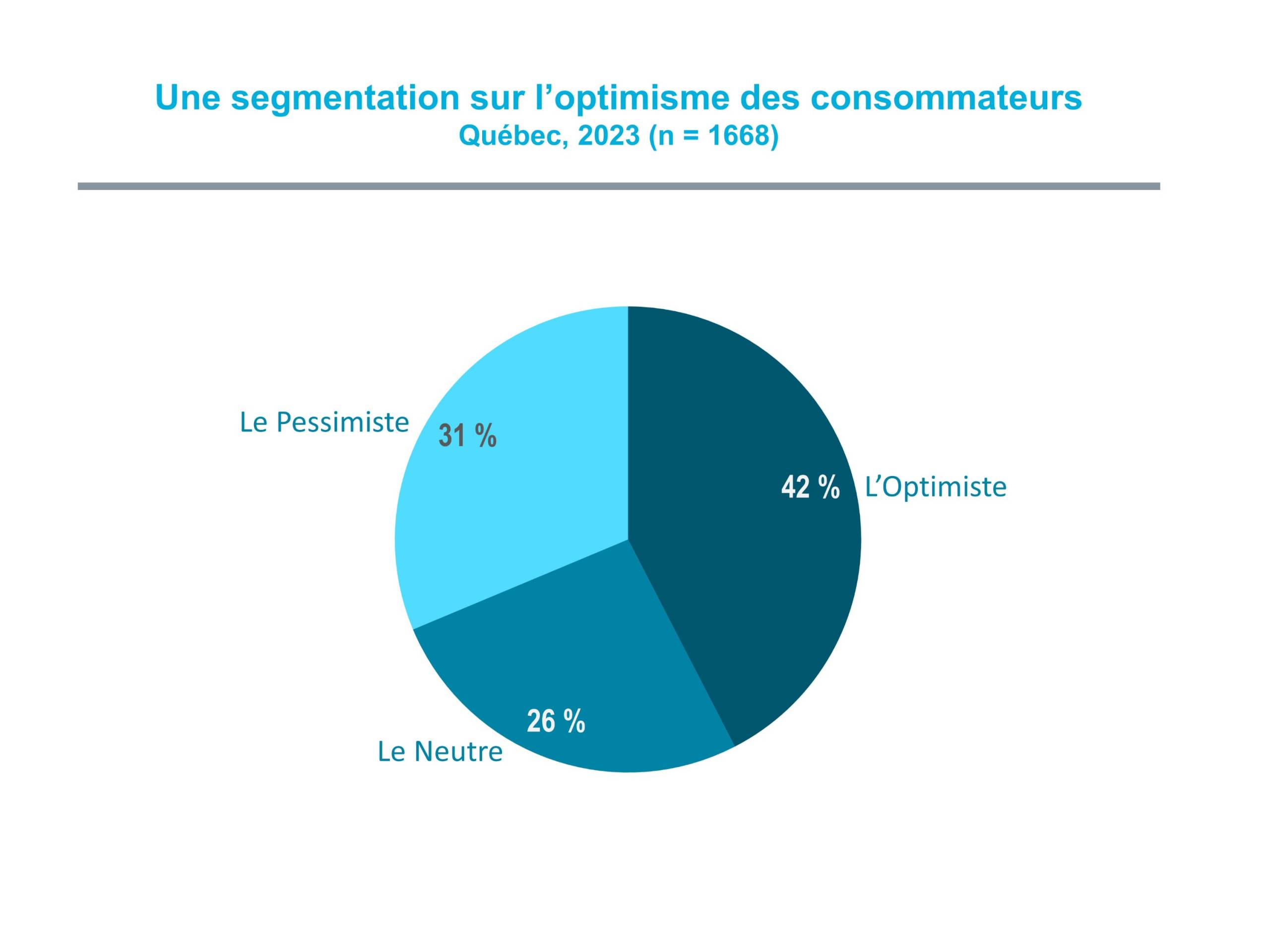

De grandes familles Québécoises face à leur optimisme comme consommateurs

L’Optimiste (42 %)

Le Neutre (26 %)

Le Pessimiste (31 %)

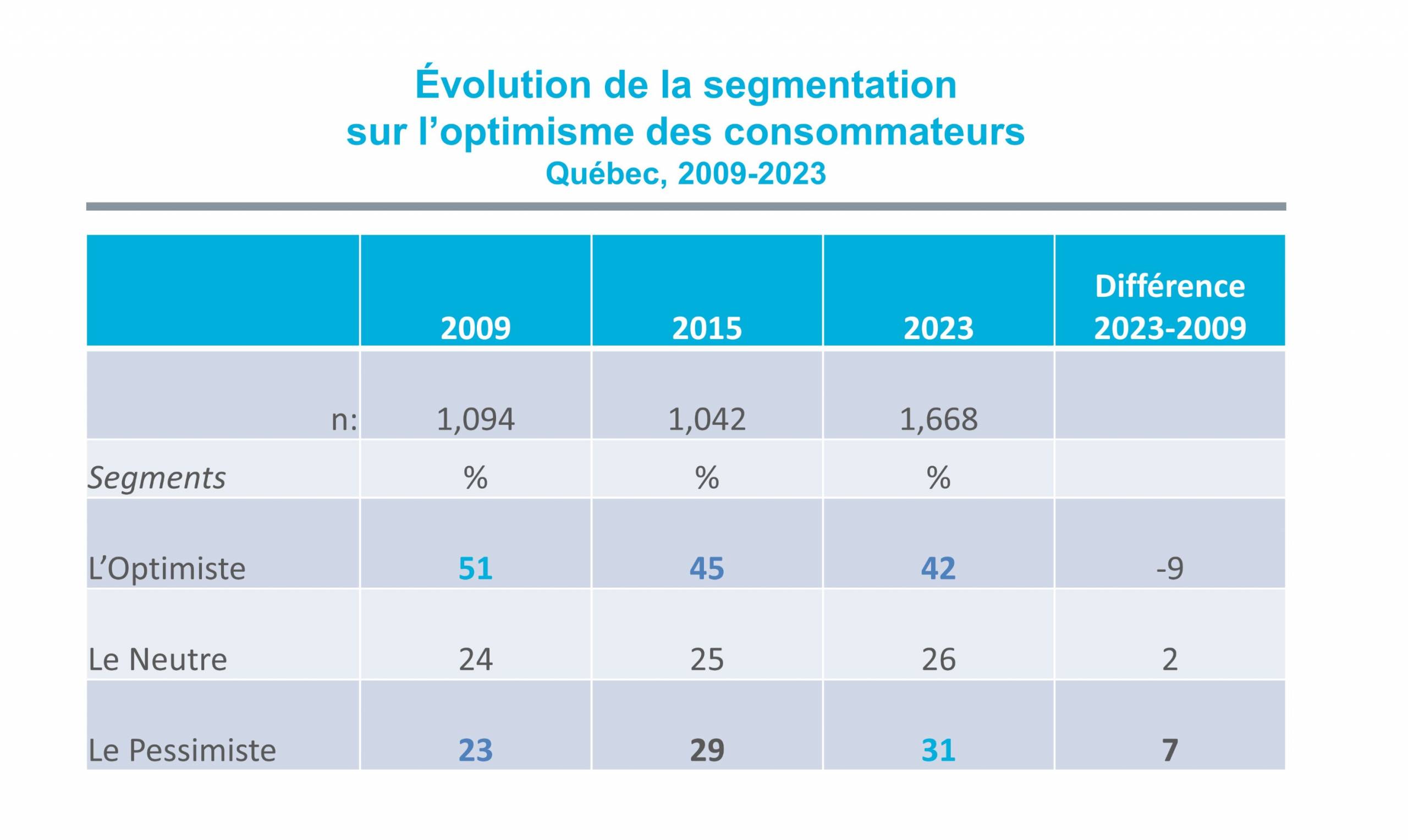

Les tendances quant à l’évolution de cette classification depuis 2009

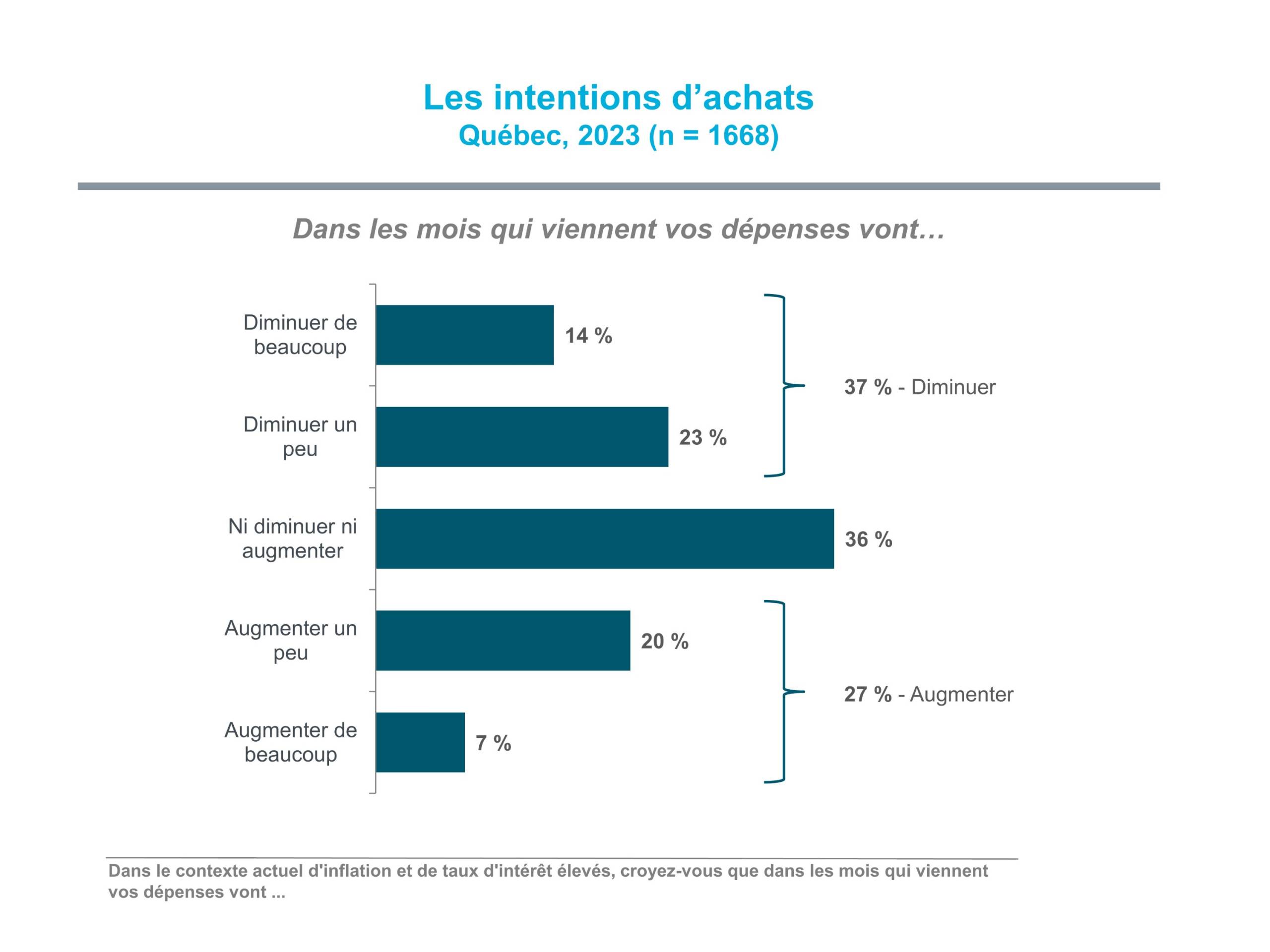

Et les mois/années qui viennent …